Warning: sprintf(): Too few arguments in /home/wwwroot/tongshei.com/wp-content/themes/blogito/inc/template-tags.php on line 319

中国经济网北京3月11日电 东莞阳光(600673.SH)今日收盘价36.85元,跌5.29%。东方阳光3月9日复牌,当日收盘报40.00元,涨幅5.82%。 3月10日收盘价38.91元,下跌2.73%。 2月27日,Toko Yoko发布了关于解除合作社大股东部分股份抵押品的公告。根据本公告,截至公告披露日,公司大股东深圳市东光工业发展有限公司(以下简称“深圳东光工业”)累计质押股份数量为541,487,854股。 87.36%;控股股东及其共同参与人累计质押的股份数量为1,244,137,854股,占公司总股本的78.24%,占公司总股本的41.34%。

(编者:徐子立)

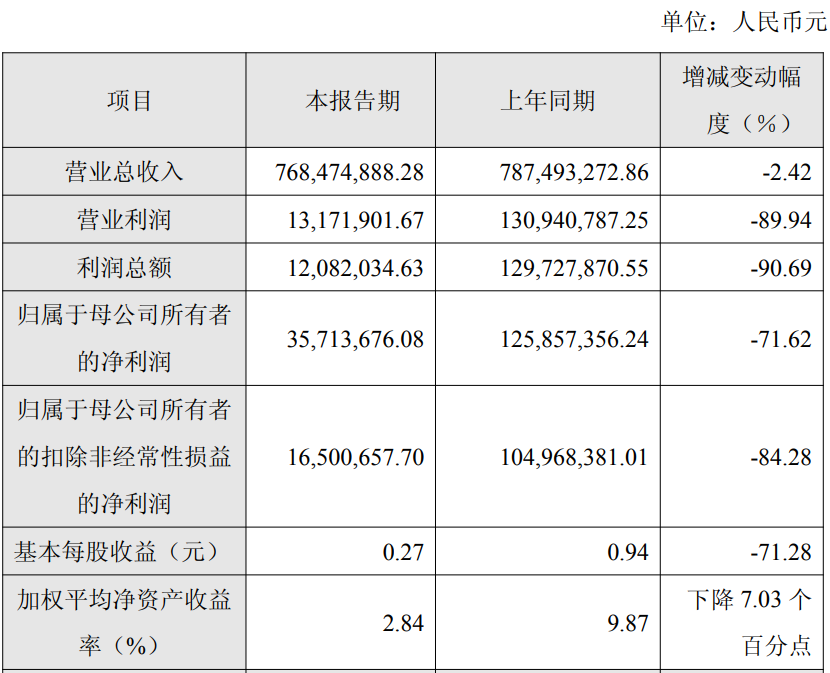

中国经济网北京3月10日电 立芯微(688601.SH)近日披露2025年年度业绩。去年,公司实现营业利润76847.49万元,同比下降2.42%。净利润3571.37万元,同比下降71.62%。扣除非经常性损益后归属于母公司所有者的净利润165.07亿元,同比下降84.28%。 2024年,立芯微实现营业利润7.87亿元,同比下降11.19%。归属于上市公司股东的净利润1.26亿元,同比下降37.23%。扣除非经常性损益后,归属于上市公司股东的净利润为1.05亿元人民币,比上年同期减少40.88%。经营活动产生的现金流量净额1.33亿元,同比减少37.75%。立信威于2021年6月28日在上海证券交易所科创板挂牌上市,拟发行股票数量为1600万股,发行价格为36.48元/股。保荐机构(主承销商)为长荣证券股份有限公司,保荐代表人为王如意、曾双敬。立信威本次IPO募集资金总额为58368万元。扣除发行费用后募集资金净额为51,244.35万元。据立芯微2021年6月22日发布的招股书显示,公司计划募集资金61,329.69万元,将用于高性能电源转换及控制芯片研发项目及产业化、高性能电源保护芯片研发项目及产业化、研发中心建设项目及前期开发项目。立信威IPO总发行成本为7123.65万元(不含增值额)x),其中保荐、承销费用4,460.86万元。

中国经济网北京3月10日电 立芯微(688601.SH)近日披露2025年年度业绩。去年,公司实现营业利润76847.49万元,同比下降2.42%。净利润3571.37万元,同比下降71.62%。扣除非经常性损益后归属于母公司所有者的净利润165.07亿元,同比下降84.28%。 2024年,立芯微实现营业利润7.87亿元,同比下降11.19%。归属于上市公司股东的净利润1.26亿元,同比下降37.23%。扣除非经常性损益后,归属于上市公司股东的净利润为1.05亿元人民币,比上年同期减少40.88%。经营活动产生的现金流量净额1.33亿元,同比减少37.75%。立信威于2021年6月28日在上海证券交易所科创板挂牌上市,拟发行股票数量为1600万股,发行价格为36.48元/股。保荐机构(主承销商)为长荣证券股份有限公司,保荐代表人为王如意、曾双敬。立信威本次IPO募集资金总额为58368万元。扣除发行费用后募集资金净额为51,244.35万元。据立芯微2021年6月22日发布的招股书显示,公司计划募集资金61,329.69万元,将用于高性能电源转换及控制芯片研发项目及产业化、高性能电源保护芯片研发项目及产业化、研发中心建设项目及前期开发项目。立信威IPO总发行成本为7123.65万元(不含增值额)x),其中保荐、承销费用4,460.86万元。 中国经济网北京3月5日讯:汇龙新材(301057.SZ)今日复牌,股价跌至天花板。截至发稿,该股报35.93元,跌幅20.00%,市值42.03亿元。汇隆新材昨晚发布的暂停公司控制权变更计划并恢复运营的公告显示,公司已提前获公司大股东、实际控制人沉春华先生告知,并获悉沉春华先生正在策划一项可能导致公司控制权变更的重大事件。经公司向深圳证券交易所申请,公司股票将于2026年2月26日星期四停牌,停牌期预计最多两个工作日。停职期间,先生。公司第一大股东、实际控制人沈春华及关联方我们一直在积极推动与这一关键问题相关的各种举措。由于需要进一步交易,我们预计自 2026 年 3 月 2 日(星期一)开市起不会恢复交易。根据公司向深圳证券交易所提出的请求,公司股票自 2026 年 3 月 2 日(星期一)起继续停牌,预计停牌时间最多三个工作日。停牌期间,公司主要股东、实益拥有人及业务合作伙伴就可能导致公司控制权发生变化的关键相关事项进行了深入讨论。但由于涉及问题较多,我们未能与贸易伙伴就核心问题达成一致。经过深思熟虑和友好协商,双方决定取消这一重要活动的计划。我们的股票将于2026年3月5日星期四开市日起恢复交易。 汇龙新马特里亚尔斯表示,公司目前经营情况正常,取消本次大型活动计划不会对公司业绩和财务状况产生重大负面影响。公司将继续围绕既定发展战略,持续提升公司可持续发展能力和盈利能力,为公司及股东创造更大价值。昨晚,汇隆新材还披露了关于控股股东与实益拥有人签署股权转让协议及股份交换的提示性公告。 2026年3月4日,汇隆新材料股份有限公司控股股东、实际控制人沉春华有限公司(即“转让人”)与杭州兴振企业管理合伙公司(有限责任公司)(以下简称“浙江汇隆新材料杭州有限公司”),以下简称“股权转让协议”或“本协议”。 )沉春华先生拟将其持有的公司7,018,200股无限售条件流通股(占上市公司总股本的6.0000%)通过协议转让方式转让给杭州兴镇。双方达成协议后,该次股权转让为协议转让,双方转让价格为人民币35.928元/股,标的股票转让价格为人民币252,149,889.60元(含税)。本协议转让不包含要约收购,不构成关联交易。本协议转让正式实施且股份转让完成后,控股股东及实际控制人沉春华先生、朱国英先生及其联系人为浙江省。华英汇(以下简称“华英汇”)与德清汇龙企业马管理合伙公司(以下简称“汇龙合伙公司”)(以下简称“汇龙合伙公司”)股权将由53.1075%减少至47.1074%。杭州兴金将成为公司持股5%以上的股东。公司控股股东及实际控制人,亦不会导致公司控制权发生变化。杭州兴金承诺自过户登记完成之日起12个月内不减持其根据本协议转让的本公司股份权益。本协议的转让须通过深圳证券交易所的合规审查,且本协议转让相关的过户手续须在中国证券登记结算有限责任公司深圳分公司办理。目前尚不清楚该事项是否。它最终会实现,它的结果也会实现。汇龙新材料2025年第三季度业绩对比2025年半年度报告显示,锦绣众和(天津)投资管理有限公司前10名股东——众和资本发展669号私募股权投资基金、华泰证券股份有限公司分别拥有1,324,600股,占比1.856%和1.856%。已发行股份的 1.635%。

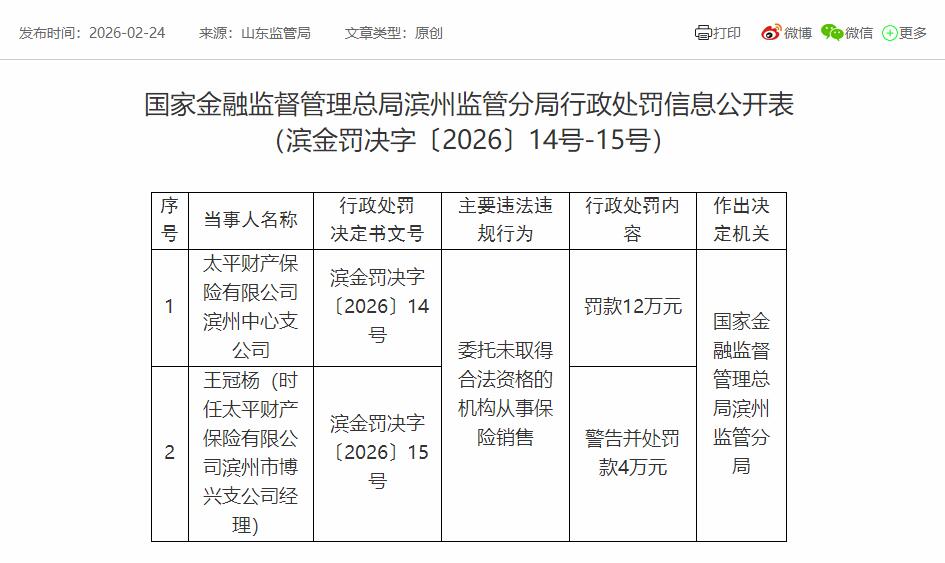

中国经济网北京3月5日讯:汇龙新材(301057.SZ)今日复牌,股价跌至天花板。截至发稿,该股报35.93元,跌幅20.00%,市值42.03亿元。汇隆新材昨晚发布的暂停公司控制权变更计划并恢复运营的公告显示,公司已提前获公司大股东、实际控制人沉春华先生告知,并获悉沉春华先生正在策划一项可能导致公司控制权变更的重大事件。经公司向深圳证券交易所申请,公司股票将于2026年2月26日星期四停牌,停牌期预计最多两个工作日。停职期间,先生。公司第一大股东、实际控制人沈春华及关联方我们一直在积极推动与这一关键问题相关的各种举措。由于需要进一步交易,我们预计自 2026 年 3 月 2 日(星期一)开市起不会恢复交易。根据公司向深圳证券交易所提出的请求,公司股票自 2026 年 3 月 2 日(星期一)起继续停牌,预计停牌时间最多三个工作日。停牌期间,公司主要股东、实益拥有人及业务合作伙伴就可能导致公司控制权发生变化的关键相关事项进行了深入讨论。但由于涉及问题较多,我们未能与贸易伙伴就核心问题达成一致。经过深思熟虑和友好协商,双方决定取消这一重要活动的计划。我们的股票将于2026年3月5日星期四开市日起恢复交易。 汇龙新马特里亚尔斯表示,公司目前经营情况正常,取消本次大型活动计划不会对公司业绩和财务状况产生重大负面影响。公司将继续围绕既定发展战略,持续提升公司可持续发展能力和盈利能力,为公司及股东创造更大价值。昨晚,汇隆新材还披露了关于控股股东与实益拥有人签署股权转让协议及股份交换的提示性公告。 2026年3月4日,汇隆新材料股份有限公司控股股东、实际控制人沉春华有限公司(即“转让人”)与杭州兴振企业管理合伙公司(有限责任公司)(以下简称“浙江汇隆新材料杭州有限公司”),以下简称“股权转让协议”或“本协议”。 )沉春华先生拟将其持有的公司7,018,200股无限售条件流通股(占上市公司总股本的6.0000%)通过协议转让方式转让给杭州兴镇。双方达成协议后,该次股权转让为协议转让,双方转让价格为人民币35.928元/股,标的股票转让价格为人民币252,149,889.60元(含税)。本协议转让不包含要约收购,不构成关联交易。本协议转让正式实施且股份转让完成后,控股股东及实际控制人沉春华先生、朱国英先生及其联系人为浙江省。华英汇(以下简称“华英汇”)与德清汇龙企业马管理合伙公司(以下简称“汇龙合伙公司”)(以下简称“汇龙合伙公司”)股权将由53.1075%减少至47.1074%。杭州兴金将成为公司持股5%以上的股东。公司控股股东及实际控制人,亦不会导致公司控制权发生变化。杭州兴金承诺自过户登记完成之日起12个月内不减持其根据本协议转让的本公司股份权益。本协议的转让须通过深圳证券交易所的合规审查,且本协议转让相关的过户手续须在中国证券登记结算有限责任公司深圳分公司办理。目前尚不清楚该事项是否。它最终会实现,它的结果也会实现。汇龙新材料2025年第三季度业绩对比2025年半年度报告显示,锦绣众和(天津)投资管理有限公司前10名股东——众和资本发展669号私募股权投资基金、华泰证券股份有限公司分别拥有1,324,600股,占比1.856%和1.856%。已发行股份的 1.635%。 中国经济网北京3月2日电 据国家金融监管局网站近日公布的《滨州市金融监管局行政处罚信息公开表》(滨金行决字[2026]14-15号)显示,太平财产保险股份有限公司滨州中心支公司将保险销售业务外包给不具备合法资质的机构。国家金融监管总局滨州监管分局对太平财产保险股份有限公司滨州中心分公司处以12万元罚款,对关阳(时任太平财产保险股份有限公司滨州博兴分公司经理)给予警告并罚款4万元。原文如下。

中国经济网北京3月2日电 据国家金融监管局网站近日公布的《滨州市金融监管局行政处罚信息公开表》(滨金行决字[2026]14-15号)显示,太平财产保险股份有限公司滨州中心支公司将保险销售业务外包给不具备合法资质的机构。国家金融监管总局滨州监管分局对太平财产保险股份有限公司滨州中心分公司处以12万元罚款,对关阳(时任太平财产保险股份有限公司滨州博兴分公司经理)给予警告并罚款4万元。原文如下。